8月份,半个月时间里“中国首富”的头衔就换了两次!第一次是拼多多(PDD.O)的黄峥在8月初凭借前期公司在美股优秀的表现,取代首富“钉子户”农夫山泉(09633.HK)创始人钟睒睒,登顶国内富豪榜榜首。8月19日美股盘中,拼多多的股价一度重回150美元/股。然而好景不长,谁也想不到,仅仅过了两周,钟睒睒在8月26日又夺回了“中国首富”称号,关键后者什么也没做。

主要原因是拼多多在公布半年报业绩后美股股价出现了大跌,单日跌幅一度超过30%!在8月26日,拼多多发布了2024年的第二季度财报,财报显示拼多多第二季度的总营收为971亿元,同比增长86%,归属于普通股股东的净利润为320亿元,同比增长144%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为344.3亿元,同比增长125%。不愧是“消费降级”赛道的“王者”,能在如此复杂的全球经济背景下获得如此高的业绩增速。

不过就这业绩还是不及市场预期,预期营收在999.85亿元,而且相比第一季度而言,二季度业绩增速出现一定下滑,市场认为未来拼多多大概率会陷入增长瓶颈。由此在财报发布后,拼多多的股票出现了暴跌,紧随其后的,是创始人黄峥的财富蒸发141亿美元,这也是他个人有史以来最大的单日损失。

“消费降级”也不行了?

01

迷之发言,吓坏投资者

股价出现暴跌的原因是多方面的。虽然核心原因中确实有市场对于这样的高增长是担心,认为高增不可持续的,毕竟资本市场炒作的是预期,投资的是上市公司的未来,但三个交易日超30%的跌幅还是有点反应过激了。

不过回顾业绩说明,基本上可以判断,更大一部分是是拼多多的高层“迷之发言”,导致的股价暴跌。首先是现任董事长陈磊在最近的业绩报告会上表示,公司已经做好了在未来一段时间内牺牲短期利润的准备;而且管理层方面也承认,由于电商行业竞争激烈,公司的营收增速可能会放缓,未来利润端会出现波动、反弹,长期利润降低的趋势不可避免;压垮市场情绪的是陈磊表示:在未来几年不会进行回购和分红,A股不分红也就算了,在美股达到千亿市值体量的上市公司,实控人公开表示未来不回购、不分红,这种言论简直就是在“撵”投资人卖出。也难怪有“拼多多唱空自己”“黄峥怕当首富”这样的传闻。

不过抛开资本市场预期,回归到公司的成长角度来看。拼多多的成长性太过惊人。从2018年上市当年营收刚过百亿(131.2亿),而净利润亏损103亿,到2023年营收接近2500亿,归母净利润更是超过600亿,拼多多已经从被人诟病的烧钱补贴的“毒瘤”,转变成国内头部唯二的电商平台公司。

当然拼多多的高增长也得感谢大环境的突变。2018-2019年处于国内经济上行的中后期,都在消费升级,只有拼多多在搞消费降级,以低价和下沉市场为核心策略,以“农村包围城市”的战略进行发展。2020年的系统性风险催化了国内整体的经济上行尾声的加速,也让拼多多“低开高走”,赶上了“消费降级”的趋势,才完成了逆袭。

从商业模式来看,电商平台在拼多多之前已经处于寡头竞争的局面,京东和阿里隔江对峙,虎口夺食,难度可想。没想到拼多多的进场是以“百亿补贴”的形式,先让C端用户享受到实打实省钱的优惠,然后以“占到便宜”换来用户黏性;而且定位的用户是其他电商平台“看不上”的“低端用户”,品类选择低价日用品及农产品等这类高频却低价产品,一方面用户在平台对比时可以感受到拼多多的价格确实存在较大优势;另一方面用户对价格敏感度较低,复购率高且刚需来获取使用频次和巨大流量。

关键,拼多多切入点也是极其“刁钻”。与其他头部电商平台、互联网公司都不太一样,它对于农业的痴迷,在全行业中也是罕见的。不同于其他上市公司管理层在财报和电话会议里讨论业务数据、战略展望,拼多多几乎每一次在财报和电话会议上,管理层会花很多时间来阐述自己对于农业的理解和相关业务的进展,“下沉县、村”市场,聚焦“农业”是拼多多能迅速扩张,与阿里和京东完成“三足鼎立”的绝对王牌。

“消费升级不是让上海人去过巴黎人的生活,而是让北京五环外的人有厨房纸用、有好水果吃”,这是黄峥当年创立拼多多的初衷,也是从巴菲特晚餐中学得的商业哲学,也正是这一直坚守这个初衷,没想到这个初心,让拼多多不仅平稳度过了疫情造成经济下行、消费降级,还在这期间完成了质的飞跃。

随后公司又开始拓展海外市场。低价战略吸引了国内众多客户,同时也通过TEMU“杀”入了海外市场。2022年Temu进入美国市场,2022年10月美国用户数量580万提升至2023年9月的8240万人;据统计截至2023年12月,Temu的独立访客数量高达4.67亿,与Aliexpress持平,排名全球第二;而亚马逊以26.59亿用户位居第一,到2024年7月Temu已经覆盖了全球75个国家。而从交易额来看,根据ECDB数据,2022年Temu的商品交易额仅3亿美元,到2023年已经增长至138亿美元,预计2024年可以接近300亿美元。

商业模式和盈利逻辑基本与国内差异不大,大概率仅是低价产品的品类不同。毕竟人类的本性就是“贪便宜”,只要价格足够低廉,质量什么的都是次要的,更关键的是在海外发达国家,很多一般生活用品或是工具等的人工成本较高,导致价格昂贵,海外版拼多多的出现完美解决了这一痛点。

不过,问题和风险也就随之而来。

02

科技公司还是电商平台公司?

到今天,对于企业来讲,其实拼多多是绝对成功的,能在电商中后期杀入并占有一席之地;又在全行业下行中逆势获得高速增长,同时在2022年开启海外战略,相同逻辑在海外复制,利用人性特点获得足够高的GMV。

然而有几个问题和风险还是要正视的。

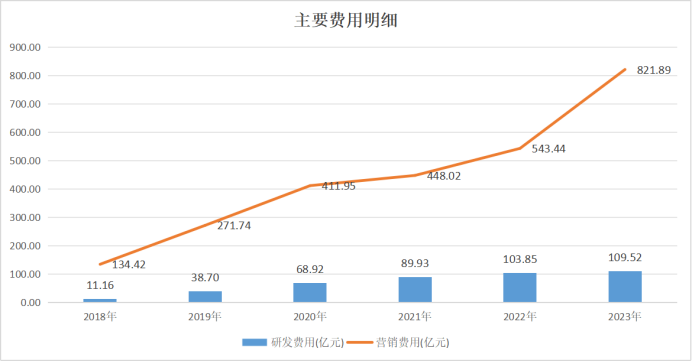

首先,从公司的战略角度来看,黄峥离任后,表面上拼多多开始从“重营销”向“重研发”战略转型,一家电商平台公司开始加大技术创新投入。财报显示,根据US GAAP会计准则,拼多多2022年全年研发费用达到历史新高103.85亿元,同比增长15%,其中,四季度研发费用同比增长19%,达到24亿元。但是2023年却出现了很大的变化,研发费用仅增加了不到6个亿。

与之相比,营销端的投入增长惊人,2023年拼多多的营销费用高达821.89亿,占比全年总营收的33.19%,这已经相比2022年的41.6%有明显的下降了。

但2023年的研发占比却同比大幅下滑至4.4%,已经不足5%。而实际上,拼多多作为电商平台背后,一直将自己是作为一家纯正的移动互联网行业的科技公司,是通过不断在技术端的投入和研发,以提升使用者的体验,同时带给生产者和消费者最佳匹配,但随着收入的大幅增长,似乎也正在偏离科技公司的初衷。

其次是对市场的负面影响。无论是前段时间网络热议的“仅退款”,还是“拼多多商家集体抗议”事件,似乎都预示着,仅靠低价吸引流量,或者仅靠挤压商家利润,来获得用户粘性,是很难持续的。

当平台作为强势方,开始持续压低卖家商品价格的时候,卖家对产品的质量将无法保证。价格战也是有范围的,不然不仅国内的人均劳动力成本会陷入“恶性循环”,“劣币驱逐良币”,市场上也会逐渐充斥着更多的质量较差的伪劣产品,对于上市公司来讲,ESG中的社会责任也是重要的一环。随着ESG风格投资的全球化趋势,海外投资者和国内投资者都会对上市公司ESG情况进行深度调研,对于ESG存在风险的公司必然会被资金逐渐抛弃。

本文作者 | 刘超然 来源 | 英才商业

海量资讯、精准解读,尽在新浪财经APP

发表评论