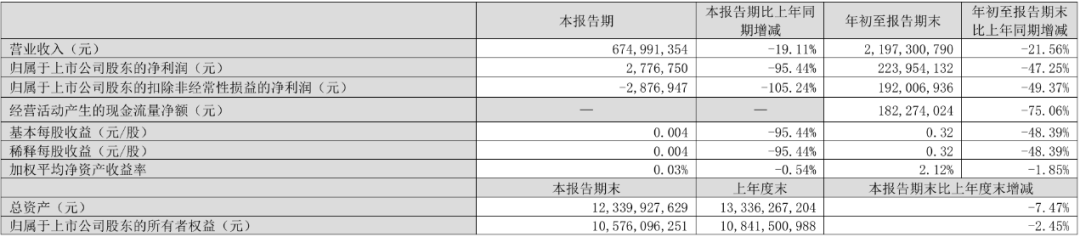

10月27日,烟台张裕葡萄酿酒股份有限公司(以下简称张裕A)发布2024年第三季度业绩报告。报告显示,今年前三季度,张裕实现营收21.97亿元,同比下滑21.56%;归母净利润为2.24亿元,同比下降47.25%。同时,张裕A第三季度实现营收6.75亿元,同比下滑19.11%;扣非净利润为-287.69万元,同比减少105.24%,为近十年来首次出现单季度亏损。

10月29日,张裕A发布股份减持公告称,公司高管彭斌、孔庆昆、肖震波计划在本减持计划公告之日起15个交易日之后的3个月内以集中竞价减持其持有的部分公司股份。减持的股份合计不超过9万股。

张裕A前三季度净利润不足2.3亿元,创下近十年同期新低;三季度单季归母净利润277.67万元,同比下滑95.44%。三季报数据显示,张裕A的现金流也出现下降。前三季度,张裕A公司经营活动产生的现金流量净额为1.82亿元,同比下降75.06%。

张裕前三季度主要会计数据和财务指标

财报显示,前三季度,张裕A营业总成本下降了15.26%,其中,销售费用为6.41亿元,同比下滑了6.56%;管理费用为2亿元,同比下滑了8.04%;研发费用基本持平。

张裕A表示,业绩下滑主要系产品销量下降。今年上半年,公司葡萄酒业务收入11.05亿元,同比下降19.42%,产品销售量同比下降12.65%。此外,白兰地业务也受到一定程度的影响,收入同比下降33.36%。

在今年半年度报告中,张裕A分析称,国内葡萄酒市场需求不断萎缩,葡萄酒企业盈利能力变差,市场投入和开拓创新能力严重不足,加之受其他优势酒种挤压,行业发展态势仍然在低位徘徊,还没有止跌回升的明显迹象。

今年4月12日,张裕A在2023年年报中表示,2024年力争实现营业收入不低于47亿元。按目前的业绩表现来看,三个季度过去了,张裕公司只完成了不到一半的目标。张裕A曾坦承“要全面完成2024年度财务预算指标面临巨大压力”。

在张裕A今年5月举行的投资者关系活动中,有投资者对公司后三个季度的业绩增长表示担忧,张裕A董事长周洪江回应称,“关于今年的预测,我们经常睡不着觉,就经常琢磨今年是什么样,好能好到什么样,不好能不好到什么样。”张裕A总经理孙健也表示,张裕A一季度开局不利,二季度一定程度承压,今年是“决定走向的关键年份”。

记者梳理目前已公布三季报的葡萄酒企业发现,面临业绩挑战的上市公司不止张裕A一家。2024年前三季度,ST通葡亏损3161.08万元;中信尼雅实现营收1.02亿元,同比减少36.92%,归母净利润为40.71万元,同比下滑94.69%。上半年,A股5家葡萄酒上市企业共计实现营收23.79亿元,同比下滑14.08%;净利润同比下滑30.77%。

在国内葡萄酒市场低迷大背景下,葡萄酒企业发力高端化以寻求突围。张裕A将“聚焦高品质、聚焦中高端、聚焦大单品”作为发展战略,主要有解百纳、爱斐堡、龙谕、黄金冰谷、醉诗仙、味美思、歌浓和魔狮等品牌,试图通过产品结构调整和品质提升来应对市场变化。然而从三季报数据来看,这一战略并未扭转业绩下滑趋势。

文章来源:新华网北京

信息来源于网络,经整理后发布

(转自:WineTimes中文网)

海量资讯、精准解读,尽在新浪财经APP

发表评论