本文授权来自《中国民商》

作者:郑勇康

编辑:张佳茗

2023年9月15日,珠海市赛纬电子材料股份有限公司(下称“珠海赛纬”)创业板IPO就已成功过会,但至今未提交注册申请。今年9月30日,珠海赛纬因IPO申请文件中记录的财务资料已过有效期,需要补充提交,被深交所中止发行上市审核。

本次IPO,珠海赛纬拟募资10.00亿元用于淮南赛纬年产20万吨二次锂离子电池电解液及配套原料项目(一期)、合肥赛纬研发中心项目以及补充流动资金。

与供应商合作布局上游业务

珠海赛纬主要从事锂离子电池电解液的研发、生产和销售,2020年至2022年(下称“报告期”),公司分别实现营业收入25,334.87万元、126,645.14万元和183,540.57万元,同期净利润分别为-929.78万元、5,603.88万元和21,025.00万元。

值得关注的是,珠海赛纬曾对上游原材料进行业务扩展和布局。

据招股书,珠海赛纬主要采购原材料为六氟磷酸锂、碳酸甲乙酯、碳酸乙烯酯等。为了解决部分六氟磷酸锂供给问题,2018年6月,珠海赛纬增资入股赣州石磊新能源科技有限公司(下称“赣州石磊”)。

赣州石磊由江西石磊氟材料有限责任公司(下称“石磊氟材料”)于2017年5月设立,珠海赛纬以现金增资1,000.00万元后,赣州石磊的注册资本增加至2,000.00万元,珠海赛纬持有50%的股份。

石磊氟材料主要从事含氟新材料研发、生产、销售,拥有自主研发的六氟磷酸锂工业化生产能力。按照协议,珠海赛纬与石磊氟材料分别将电解液、六氟磷酸锂有关资源投入赣州石磊,并约定了“竞业禁止”条款。

2019年7月,珠海赛纬与石磊氟材料按比例对赣州石磊进行增资,其中珠海赛纬认缴1,500.00万元,增资价格为1元/注册资本,赣州石磊的注册资本增加至5,000.00万元。

合营过程中,珠海赛纬委派电解液有关的技术、生产、工艺管理等相关人员进行电解液生产线的建设和投产,并取得了较好收益。而石磊氟材料更倾向于将六氟磷酸锂的资源保留在其公司主体内,并将赣州石磊作为其消化六氟磷酸锂的生产布局,导致赣州石磊六氟磷酸锂未能按预期投产。

为推进上游的布局,珠海赛纬曾提出收购赣州石磊另外50%的股权,但石磊氟材料较为看重赣州石磊已经具备量产能力的电解液产能布局,将赣州石磊定位为其向下游电解液布局的重要途径,因此珠海赛纬未能通过收购赣州石磊终止合营关系,后于2022年1月将持有的赣州石磊股权转让给石磊氟材料,转让价格为2,925.00万元。

据招股书,报告期内珠海赛纬对赣州石磊、石磊氟材料及其子公司深圳萤石谷科技有限公司的关联采购金额分别为1,236.85万元、25,830.56万元和19,132.59万元。但前五大原材料供应商采购情况显示,2022年珠海赛纬对三家公司采购原材料的金额为20,827.06万元,大于前述数据。

虽然此次开拓上游业务受阻,但珠海赛纬之后通过参股河南省多氟多百川新材料有限公司(下称“河南百川”)、湖北航欧新材料科技有限公司对六氟磷酸锂及其上游原材料五氯化磷进行布局。

河南百川成立于2022年8月,主营业务为生产六氟磷酸锂、双氟磺酰亚胺锂、六氟磷酸钠,珠海赛纬投资6,000.00万元持股13.33%,多氟多(002407.SZ)持股86.67%。多氟多为珠海赛纬主要原材料供应商之一,报告期内采购额分别为2,372.49万元、18,686.37万元和35,165.30万元。

珠海赛纬参股河南百川时与多氟多签订了《合资经营协议》,自河南百川投产之日起,其六氟磷酸锂产能应优先保障珠海赛纬需求,未来双氟磺酰亚胺锂、六氟磷酸钠产品产能也应优先保障珠海赛纬需求。珠海赛纬每年在当年度同种产品总采购量的25%-30%范围内,向河南百川采购六氟磷酸锂的数量不低于其当年产量的40%。

2023年上半年,由于锂盐等电解液上游原材料价格大幅下降,电解液销售价格大幅下降,珠海赛纬的销售收入和经营业绩也同比下滑,公司营业收入和净利润分别为59,300.73万元、5,849.30万元,较2022年同期分别减少46.00%、55.00%。

中介机构执业质量仍待提高

此次IPO,珠海赛纬的保荐机构为招商证券。本次发行前,招商证券间接持有珠海赛纬0.82%的股份。

据第一轮问询回复,珠海赛纬存在未按照要求全面披露关联方主体信息的情形,且招股书中关于2021年同行业可比公司平均存货周转率相关数据存在错误。对此,深交所要求珠海赛纬对招股书全文内容进行核对修改,并要求相关人员对上述问题发表明确意见、中介机构提高执业质量,督促发行人提升信息披露质量。

珠海赛纬回复称已在招股书中对上述问题进行了补充披露及修改,相关人员对申报材料进行了多次审慎复核。

但除了以上问题之外,发现珠海赛纬招股书披露的同行速动比率或与可比公司披露数据存在出入。

据招股书,2021年末和2022年末,天赐材料的速动比率(倍)分别为1.30、1.50,新宙邦的速动比率(倍)分别为1.78、2.22,注释显示同行业可比公司数据来源于wind资讯及上市公司公告。

而天赐材料及新宙邦2022年年度报告披露,2021年末和2022年末,天赐材料的速动比率(倍)分别为1.27、1.43,新宙邦的速动比率(倍)分别为1.71、2.17。

此外,珠海赛纬问询回复的信披质量仍待提高。

据第二轮问询回复,2020年末,珠海赛纬对深圳瑞隆新能源科技有限公司的应收账款逾期金额为195.30万元。而第一轮问询回复披露,珠海赛纬2020年末应收账款逾期第十大客户为东莞宇隆新能源有限公司,逾期金额为194.64万元,深圳瑞隆新能源科技有限公司并未上榜。

据招股书,报告期内亿纬锂能都是珠海赛纬第二大客户,销售金额分别为1,747.42万元、10,395.64万元和23,129.35万元。珠海赛纬两轮问询回复披露的与主要客户的合作历史均显示,珠海赛纬和亿纬锂能于2014年开始合作,合作至今未有中断。

不过第二轮问询回复在披露对主要动力、储能类客户的拓展周期情况时又提到,亿纬锂能在2013年就开始向珠海赛纬采购消费类电解液。

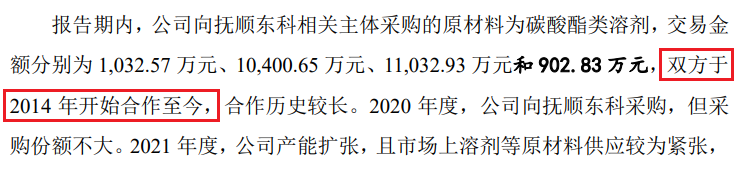

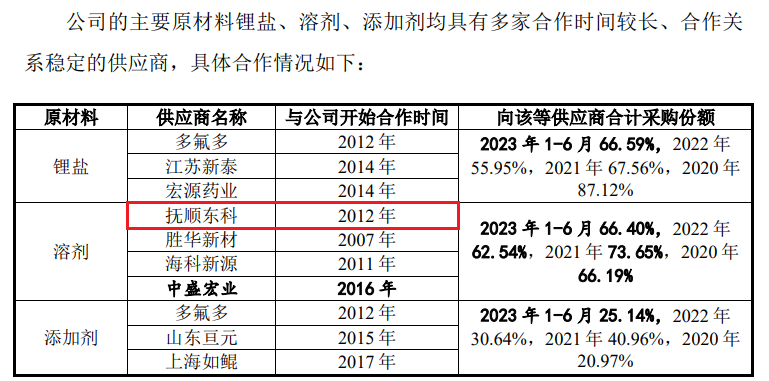

此外,第一轮问询回复披露,报告期内珠海赛纬向抚顺东科精细化工有限公司(下称“抚顺东科”)相关主体采购的原材料为碳酸酯类溶剂,交易金额分别为1,032.57万元、10,400.65万元、11,032.93万元和902.83万元,双方于2014年开始合作至今。但第二轮问询回复显示,抚顺东科与珠海赛纬开始合作时间为2012年。

珠海赛纬上述存在的问题需要引起重视,何时提交注册申请我们也将继续关注。

海量资讯、精准解读,尽在新浪财经APP

发表评论