美股的大涨时代结束了?

日前,华尔街知名投行高盛的策略师表示,标准普尔500指数未来十年的年化名义回报率预计仅为3%。相比之下,过去10年的年化名义回报率高达13%,而长期平均水平为11%。标准普尔500指数回报率将有大约72%的概率落后于美国国债。

与此同时,美国顶级经济学家、罗森伯格研究公司(Rosenberg Research)总裁大卫·罗森伯格也发出警告称,美国股市可能崩盘。他说:“这些天观察市场就像看小丑吹气球,明知道暴跌的结果是不可避免的。当这个超级泡沫破裂时,它将是壮观的。”

当地时间周一,美股三大指数涨跌不一,截至收盘,道指跌0.80%;标准普尔500指数跌0.18%;纳指涨0.27%。个股方面,英伟达涨超4%,股价再创历史新高,总市值超3.5万亿美元,逼近苹果。微软、亚马逊、谷歌小幅上涨。福特汽车跌近2%,德州仪器跌超1%,特斯拉跌0.84%。

摩根大通策略师援引该行自有指标表示,由于投资者押注美国大选前夕美元将上涨,因此上周美元需求激增,而且这种买盘可能会持续下去。

美股大涨时代结束?

今年以来,美股市场持续走强,纳指涨幅超过23%,标准普尔500指数涨幅也接近23%。不过,这种反弹主要集中在少数大型科技股身上。

高盛策略师表示,随着投资者转向包括债券在内的其他资产寻求更好的回报,美股不太可能保持住过去十年高于平均水平的表现。David Kostin等高盛策略师分析称,预计标普500指数未来十年的年化名义回报率将仅为3%,与最近的表现相比大幅下降。而过去十年,标普500指数的年化名义回报率为13%,长期平均水平为11%。

高盛策略师还认为,该基准指数回报率将有大约72%的概率落后于美国国债,在2034年底前有33%的概率将落后于通胀。高盛策略师在最新一份报告中写道:“投资者应该做好准备,未来10年的股票回报率将接近其典型表现分布的低端。”

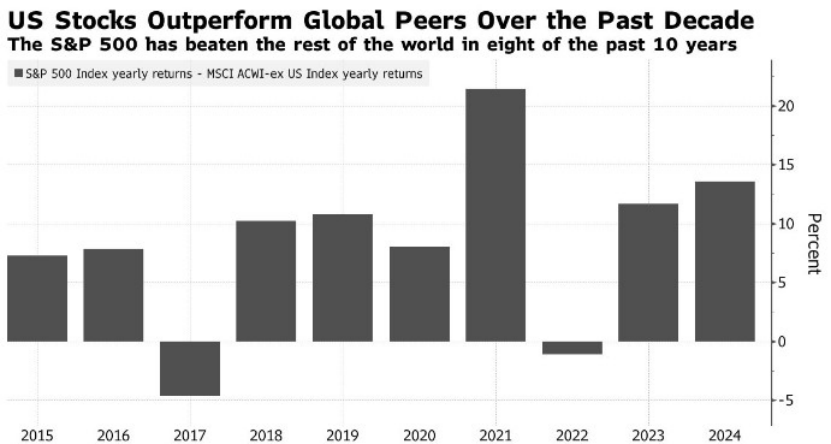

全球金融危机爆发后,美国股市出现反弹,先是受到接近于零的利率的推动,后来又受到对经济增长弹性的押注的推动。根据汇编的数据,在过去10年的8年中,标准普尔500指数的表现有望超过全球其他地区。不过,该指数今年23%的涨幅主要集中在几只最大的科技股上。高盛策略师表示,在未来十年,标准普尔500指数等权重将跑赢市值加权基准,这表明市场动态可能发生转变。

对于习惯了近年来强劲回报的投资者来说,高盛的这一预测可能会提醒他们金融市场的周期性。这表明需要多样化,并可能重新评估投资策略,以实现长期财务目标。

调查显示,投资者预计美国股市的反弹将延续到2024年的最后阶段。人们认为,与谁赢得美国总统大选甚至美联储的政策路线相比,美国企业业绩的强弱对股市表现更为关键。

随着美股“一路狂飙”,许多华尔街大佬一直在警告股市可能出现泡沫。有专家建议,担心出现这种情况的投资者应关注“关键板块”,并在投资组合中增加一些带“保险”性质的股票。

美国经济学家、罗森伯格研究公司总裁David Rosenberg近日表示,“这些天观察市场就像看小丑吹气球,明知道(最终暴跌的)结果是不可避免的。当这个超级泡沫破裂时,它将是壮观的。”

David Rosenberg指出,投资者需要谨慎行事,避免追随“从众心理”,他指的是对大型科技股的狂热。在他看来,投资者应该关注那些商业模式强劲、增长强劲、价格合理的股票,并为自己的投资组合增加一些“保险”。David Rosenberg表示,投资者应该把他们的投资投向人们未来永远需要的东西。他特别建议投资者关注医疗保健和消费必需品类股。

David Rosenberg还称,公用事业股看起来也很有希望。其他预测者预警,由于人工智能热潮对电力和数据中心的需求不断增长,公用事业公司将面临巨大的上行空间。David Rosenberg称,“正如我们长期以来所说的那样,公用事业类股接近于‘无需思考’,因为它们具有收益属性,且由于美国电力需求强劲且长期的前景增强了盈利可见性,公用事业类股被重新评级为‘防御性增长’。”另外,David Rosenberg指出,考虑到全球地缘政治紧张局势加剧,航空航天和国防类股也可能值得买入。

David Rosenberg还特别建议,投资者应该考虑在他们的投资组合中加入“一剂保险”,他指的是黄金和政府债券。他写道:“黄金的美妙之处在于,它不是一种央行可以轻易免除的债务,也不是一种可以政府下令就可以印刷的货币。我也看好美国国债市场,因为它的收益率几乎是所有主要工业国家中最高的,而且具有很强的流动性。”

摩根大通:近期美元需求飙升

日前,摩根大通策略师援引该行自有指标表示,由于投资者押注美国大选前夕美元将上涨,因此上周美元需求激增,而且这种买盘可能会持续下去。

摩根大通指出,最受欢迎的交易是在期权市场买入美元、同时卖出新加坡元和澳元。Patrick Locke等摩根大通策略师表示,买入美元兑墨西哥比索和美元兑欧元的需求也很强劲。

在经历了去年年底以来美元贸易加权指数表现最差的一个季度后,大量买盘已使美元头寸从做空转向中性。策略师们表示,这为交易员在大选前增加多头头寸留下了充足的空间。“大选交易开始盛行,” 策略师们写道:“尽管10月迄今投资者买入美元,但整体来看美元仓位相当大程度上仍偏中性。未来两周还有更多的大选对冲交易的空间。”

根据美国商品期货交易委员会的数据,投机交易员几乎完全平掉了7月份建立的美元净空头仓位。法国兴业银行首席外汇策略师Kit Juckes周一表示:“在美国大选之前,旧头寸正在被清空。”

摩根大通还指出,抛售欧元有所升温,一些看跌期权的目标是欧元兑美元跌至平价。随着美国总统候选人特朗普威胁将关税扩大到欧洲,欧元兑美元跌至平价的风险正在加大。摩根大通策略师表示:“我们认为欧元/美元空头头寸将继续扩大。”

摩根大通近日发布的一篇研报还表示,对冲基金资金流表现出对共和党主题的强烈偏好,共和党获胜者在过去几周内被买入,持仓接近2年高点,而民主党获胜者被抛售,持仓处于多年低点。

按照RCP( Real Clear Politics )关于2024年美国总统选举平均投注率的观测,近期特朗普反超哈里斯并不断拉开差距。截至2024年10月21日,特朗普的平均投注反馈的胜选概率约为58.3%,显著超出哈里斯的40.8%。出口链和出海链的避险交易、全球风险情绪的再平衡反馈在交易信号中。

国信证券指出,特朗普当前政策思路的影响主要针对贸易、移民和美联储独立性等方面。特朗普的政策虽然旨在减少对外国生产的依赖,但也可能削弱美国企业出口到世界经济增长的能力。长期来看,特朗普的政策可能导致美国人承担最大的经济成本,而非“让外国人支付”。因而对美股、美元等美国本币计价的资产而言长期并无优势。

(文章来源:证券时报网)

海量资讯、精准解读,尽在新浪财经APP

发表评论