这个粉色的购物APP,从很多人的手机里消失很久了。

雪球平台上,有人建议买阿里的投资者,应该想想为什么不买唯品会,连芒格都抬出来了。结果得到的回应却是:

没见周围有人用这个购物。

百花齐放的电商江湖里,唯品会活成了一个异类。它打不起价格战,十几年专注卖女装,没有轰轰烈烈的出海大战略,存在感与日俱减,没想到居然活得还不错。

刚刚过去的二季度,唯品会实现了连续47个季度盈利。再坚持1个季度,即将达成连续12年单季度盈利的里程碑。放眼国内整个电商江湖,能达成这一成就的,也只有老大哥阿里。

盈利是盈利了,净利润却比去年同期下滑了近8%。

实际上,今年二季度,唯品会的多项核心指标都出现了不同程度的下滑。

投资者眼中的“小而美”经典案例,还能守住“一亩三分地”吗?

一股轰轰烈烈的“反内卷”大潮,正在电商巨头间迅速扩散。平台集体“转向”,旷日持久的价格战,终于释放出了一丝停战的意味。

淘宝:弱化以“五星价格力”为核心的搜索权重分配体系,改回按GMV分配

抖音:不再把“价格力”放在首位,重点追求GMV增长

拼多多:从追求商业化和“绝对低价”,转向将GMV增长列为第一目标

过去的一年里,“百亿补贴”狂轰滥炸,唯品会隔岸观火,坐收业绩新高。2023年业绩电话会中,唯品会CFO王宇骅直言:“2023年成为我们历史上盈利最高的一年。”

万万没想到,价格战偃旗息鼓的当下,唯品会却悄悄掉队了。

二季度财报公布后,唯品会股价一度跌超17%。

不怪投资者们落荒而逃,就下面这份报表,谁看了心里不咯噔一下:

净营收268.75亿元,上年同期为278.79亿元,同比下滑3.60%

归属于股东的净利润为19.31亿元,上年同期为20.97亿元,同比下滑7.93%

订单总数为1.978亿,上年同期为2.138亿,同比下滑8.1%

活跃客户数量为4430 万 , 上年同期为4560 万,同比下滑2.85%

营收、利润、订单,四大核心指数齐齐下滑。二季度收官之后,唯品会给股东们打了三季度的“预防针”:

预计2024年第三季度总净营收将达到205亿元至216亿元,同比下降约10%至5%。

止不住的往下滑,怎么回事?

一个有可能的答案是,消费降级的程度,又比前两年下探了一个身位。

行业数据显示,今年4-6月服装、鞋帽、针纺织品类社零同比增速分别为-2%、4.4%、-1.9%,清一色都在跌。

唯品会的主营业务正是服饰特卖,理所当然受到了不小的冲击。唯品会一季度穿戴商品GMV还能实现两位数增长,二季度就只有个位数增长。

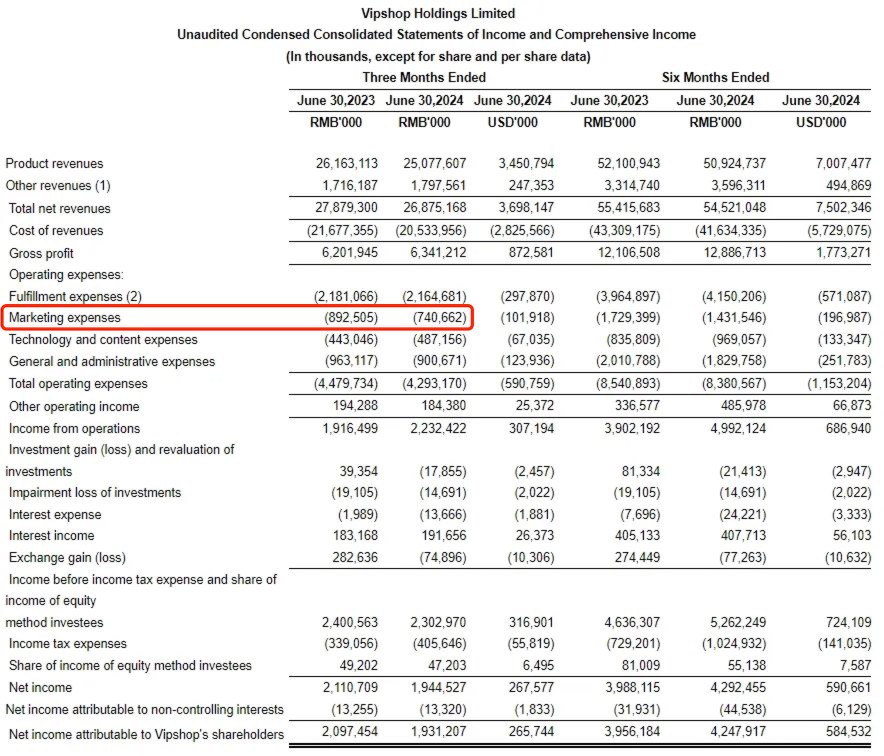

而且相比其他巨头,唯品会没有大规模补贴拓展用户,甚至还在压缩这一块支出。

今年二季度,唯品会的营销费用从上年同期的8.925亿元同比下降17.0%至7.407亿元,营销费用在总净收入的占比也从3.2%掉到了2.8%。

补贴发得少了,就会有一部分价格敏感客户流向其他平台。

唯品会董事长兼首席执行官沈亚坦言:“第二季度市场竞争还是比较激烈,我们没有大规模补贴用户、拓展用户,导致有些摇摆用户流失了。”

唯品会为啥不打价格战?

既是因为不能,也是因为不想。

头部电商平台已经在“万亿时代”激烈厮杀,唯品会GMV去年才刚刚突破2000亿大关。“猫狗拼”日活超5亿,唯品会却只有区区4000多万日活。

对比巨头们动辄百亿补贴,就唯品会这副小身板,有多少钱够它烧?

说白了,大家根本不是一个体量的玩家。

唯品会很清楚,垂直电商的属性,早就把天花板给框死了。

“猫狗拼”搞全平台补贴,从衣服到零食到小家电到日用品,林林总总加起来能买一车东西。

唯品会搞补贴,难道要买20件衣服,送20双袜子吗?

难道说,垂直电商就只能被动“挨打”?

倒也没那么悲观,在意想不到的地方,唯品会赢得很彻底。

二季度成绩单里,有一项指标,唯品会拿到了惊人的两位数增长:

付费会员数量。

二季度唯品会SVIP(超级会员)活跃用户数达740万,同比增长11%,贡献了线上消费的47%。

简单算一笔账:SVIP740万,活跃客户4430 万,占比只有16.7%。相当于占总数不到1/5的付费会员,买下了半壁江山!

要知道,淘天88VIP对GMV的贡献率,也只有25%左右。

在付费会员的拉动下,尽管二季度订单量下降,唯品会的平均客单价达到了 256 元,同比增长8%。

没错,付费会员的购买力,就是这么恐怖。

不光购买力惊人,付费客户的粘性与远高于普通客户。

“现代营销学之父”的菲利普·科特勒曾说过,企业争取一个新客户的成本是保留一个老客户的7~10倍,留住5%的客户有可能会为企业带来100%的利润。

也因此,付费会员早已成为各大电商平台的必争之地。

唯品会的用户,为啥这么“粘”?

这就要说到唯品会的商业模式了。

唯品会被称作“线上版奥莱”,是做服装特卖起家,采用“特卖模式”,即品牌方将自己积压的、过季的库存,送到唯品会的仓库,参与线上特卖以折扣价出售。等上线的特卖结束后,没卖完的货再退回给品牌商。

这样有两个好处:

第一,不怕晚,形成差异化竞争。

服装行业节奏快,快时尚更是把潮流压缩到几天之内,对于综合电商来说,只能不停地上新,要不就out了!但唯品会卖的是过季款。唯品会公布过一组数据,公司网站上40%以上的穿戴类商品是特制商品,包括品牌专属和低折扣商品。

第二,库存压力几乎为零。

十个做服装的,九个死在库存上。不怕做货,就怕压货。而特卖模式的一大优势在于,它的身份更像是买家和品牌方之间的“中介”,卖不完的退回品牌方。淘金的不如卖铲子的,就是这个理。

而这些特质,牢牢吸引住了唯品会的基本盘客户:

她们往往已经成家立业,上有老下有小,拥有一定阅历和生活经验。掌握了家庭日常消费的经济大权,一手包办全家人的吃穿用度,又想省钱,又想买好的。可以不跟潮流买最新款,但不能放弃品牌和品质。

简单来说就是:宝妈们。

有人说,自己以前不太明白为什么身边那么多宝妈在用唯品会,结果自己生了娃就明白了。

有位宝妈分享:为了女儿学校演出买了条裙子,收到货后发现尺码不合适。本以为赶不上演出了,结果换货的裙子第二天就送到了,刚好赶上学校活动。

用的时间久了,很多人的口味已经被养刁了。转战其他平台,难免会不习惯。

唯品会的基本盘,剖开了消费降级时代的本质。

去年奥莱迎来高速增长元年,整体规模超过1600亿人民币,超过了以往任何一年,同比2022年增长水平更是高于20%。

在唯品会上给全家买衣服的人,周末也会出现在城市郊区的奥特莱斯,山姆和costco。因为它们讲述的是同一套故事。

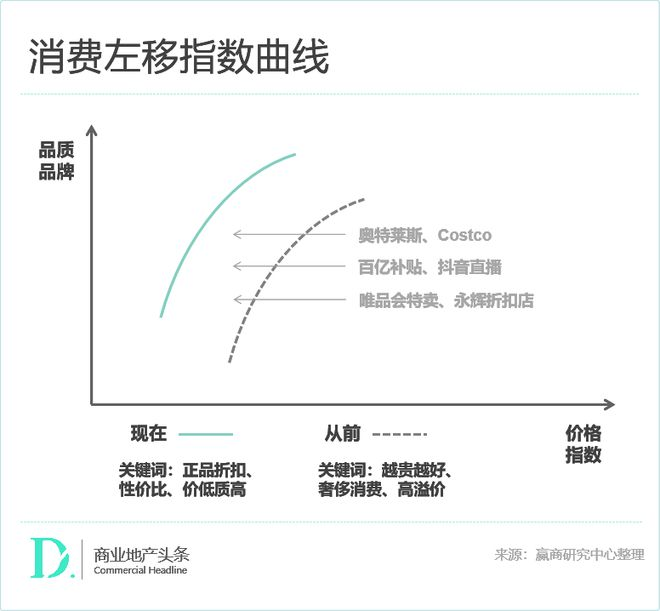

消费左移的时代,失落的中产们变得前所未有地挑剔,“既要又要”。

在一个“横坐标是价格,纵坐标是品质”的坐标轴上,他们不仅要求商品价格更低,但依然要有原先的商品品质。

由俭入奢易,由奢入俭难。他们可以不再追求昂贵的最新潮流,但品牌是关于生活品质不可逾越的底线。

拿捏了中产这点内心的小九九,今年上半年,唯品会继续扩充品牌库。买手团队为平台新引入600多个知名品牌,涵盖大众、潮流、轻奢及欧美设计师品牌。

特别是新添的DIESEL、Isabel Marant、Marni、Pinko,都是商场里常见的轻奢服饰品牌,击中了这批失落中产“花小钱买大牌”的需求。

今年二季度,唯品会又给SVIP会员开了好几场线上私享特卖活动,力推大牌+低价。

既然无法触达多数人,那就服务好少数人。

隔壁日本在泡沫经济破裂后,买不起奢侈品却不愿放弃“虚荣心”的中产们,养活了二手奢侈品行业。“奢侈品教父”文森特·白斯汀(Vincent Bastien)在《奢侈品战略》一书中写下这样一段话:

“奢侈品市场就是因此而诞生的:为了给每个人一个暂时的甚至是虚幻的提升,一种转瞬即逝的愉快。我们可以不必真正富有,但可以炮制象征财富的符号。”

消费降级席卷每一个人,没钱的年轻人只需要六便士,于是他们涌向拼多多和1688。但中产需要月亮,唯品会虽然被说款式老设计丑,仔细挑挑总能找到几件顺眼的好货,最重要的是,“大小也是个牌子”。

海量资讯、精准解读,尽在新浪财经APP

发表评论