服务浙江,服务浙商,浙商银行始终笃行不怠。

编辑 | 深水财经社

在追求质量和效率、平衡短期与长期目标、融合创新与改革的过程中,金融业正在努力营造一种与客户共同进步、相互促进的新型发展环境,回归服务实体经济的初心,迈向高质量发展的新阶段。

修炼内功,向善生长。通过解构浙商银行(601916.SH,02016.HK)半年报可以发现,在“善本金融”理念指引下,浙商银行底盘更稳,结构更优,全面开启高质量发展的新征程。

业绩稳中有升

多项指标持续优化

作为“善本金融”的长期实践者,浙商银行资产负债规模实现稳健增长。财报显示,上半年浙商银行总资产达到3.25万亿元,比上年末增长了3.27%;同时,贷款和垫款总额也增至1.81万亿元,比上年末增长了5.59%。这得益于浙商银行对“五篇大文章”、小额信贷以及弱周期行业的持续关注和投入。

浙商银行注重增强负债的稳定性和质量,截至6月底,负债总额达到3.05万亿元,比上年末增长3.31%。其中,存款余额为1.94万亿元,比上年末增长3.74%,存贷业务稳增长。

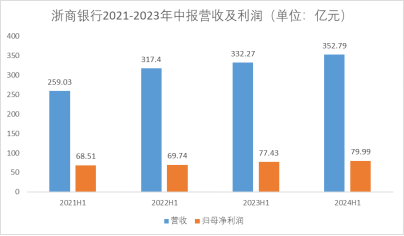

从业绩来看,在42家A股上市银行中,不少商业银行上半年营收及利润均出现负增长,而浙商银行实现营业收入352.79 亿元,同比增长6.18%;归属于本行股东净利润79.99亿元,同比增长3.31%。营收净利润保持双增,经营业绩稳步向前。

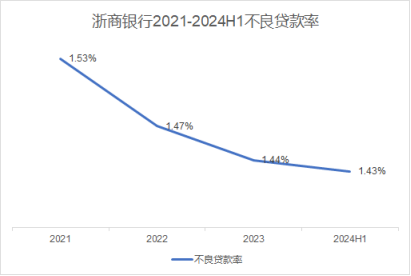

同时,不良率稳步下降,由2021年的1.53%下降至2024年上半年的1.43%;资本充足率12.86%,比上年末上升0.67个百分点。

这背后,数字化风控体系发挥了重要的作用。浙商银行坚持智慧风控,夯实“审慎、稳健”的风险偏好和“小额、分散”的授信原则,突出信用风险精准识别和前瞻防范化解,推进风控逻辑从把关型向伴随式转变。

此外,该行收入结构亦得到明显优化。今年以来,商业银行在保持净息差稳定的同时还面临着降低社会融资成本的压力,需要降低负债成本,因此非息收入成为银行转型和调整收入结构的关键。

财报显示,2024年上半年,浙商银行非利息净收入116.37亿元,同比增加23.79亿元,增长25.70%,非利息净收入占营业收入比从上年同期的27.86%提升至32.99%,上升了5.13个百分点,有效弥补息差收窄带来的影响。

收入结构的优化,让浙商银行的业绩在逆周期下表现得更加平稳。

可以说,上半年浙商银行交出了“稳中有进、稳中向好”的答卷。

链式生态金融

为高质量发展提供新动能

在金融行业经历定位调整与数字化转型的双重变革背景下,浙商银行推出了链式生态金融这一创新概念。这一理念的核心在于运用数字化技术来强化产业链及整体产业生态系统,以促进资源的有效分配,并进一步提升产业的组织效率和发展水平。

据智通财经APP了解,链式生态金融因具有盘活资源和高效配置资源的特点,有助于激活供应链上下游的信息流与资金流,减少信息不对称性以及交易中的摩擦,进而降低整个产业生态系统的运营成本。此外,借助数智化平台、数据中心以及系统基础设施等数字化工具,链式生态金融能够深入理解客户需求,迅速且精确地触及传统金融难以覆盖的小众市场,无缝嵌入企业的经营活动与相关环节之中,形成一种快速响应的服务模式,支持核心企业、链主企业以及其他中小企业的一体化发展和共同进步。

依据链式生态金融的上述特点,浙商银行已展开了一系列相关的应用实践。例如,在产业链供应链服务领域,浙商银行专注于构建关键产业链和供应链的上下游生态系统,创造性地提供涵盖整个链条、各个场景以及全面产品的供应链金融综合服务方案,致力于增强产业链与供应链的韧性和安全性。对于供应商与核心企业之间的实际订单或应收账款,浙商银行提供了融资支持,满足供应商在准备库存阶段的资金需求或帮助其激活应收账款;即便是在核心企业无法提供强有力的信用担保的情况下,浙商银行也能通过数据链贷款等基于大数据分析的产品,拓展对供应链上企业的金融服务范围。针对不同行业的具体需求,如能源、汽车、钢铁等行业,浙商银行还量身定制了近三十种供应链融资解决方案。截至6月底,该行的供应链金融贷款余额超过了1700亿元人民币,服务超3000家核心企业和55000多家上下游客户,其中普惠小微企业比例超75%。

通过这一系列的探索与实践,浙商银行不仅增强了自身的金融服务能力,提高了经济效益,也为经济发展带来了新的动力。

鉴于链式生态金融是一种以客户为中心的金融模式创新,相应的制度与机制改革显得尤为重要。为了更好地实施链式生态金融并持续提高效益,浙商银行拟定了以客户为中心重构组织结构、评估体系与职能分工的计划,目标是从单一的专业服务能力转向综合服务能力;同时,兼顾经济效益与社会效益,将短期利益与长期利益相结合,深化客户服务、应用场景和服务生态,促使业务模式从“狩猎型”向“农耕型”转变。此举有望帮助浙商银行解决发展中遇到的问题,全面提升竞争力,并激发更多的发展潜力。

扎实书写“普惠金融”大文章

小微业务一直是浙商银行的战略重点,该行持续专注于小微业务的专业化经营,依托具体场景来提供普惠金融服务,并积极推动业务的数字化转型。经过多年的深耕,浙商银行成功探索出了一条小微金融可持续发展的专业化道路。

组织架构上,浙商银行小企业业务分属于大零售板块下,已成为广义零售业务的重要组成部分。截至6月底,浙商银行小企业专营机构已达214家,普惠型小微企业贷款余额3,263.63亿元,较年初新增62.35亿元,增速1.95%;其普惠型小微企业贷款客户数14.56万户,较年初新增0.58万户。

在具体做法方面,浙商银行实施普惠金融助力民营企业发展壮大工程,加大民营企业贷款支持力度,全方位服务民营企业各类金融需求,积极推进小微业务场景化转型发展,围绕“政府合作、小微园区、专业市场、开放银行合作、协同联动”五大场景,开发新的小微场景金融业务。同时,推动数字普惠场景金融产品应用,加快“数易贷”、“数科贷”等个人场景、企业场景数字化产品重点区域线上主动授信试点,提升打造普惠金融特色。

在重点领域方面,浙商银行把握区域经济发展,为小微产业园区提供全生命周期金融顾问服务,截至6月底,累计开发园区项目2,237个,小微园区及工业房地产抵押贷款余额775.12亿元,较年初新增102.04亿元。同时,该行积极创新设计契合当地小微市场主体生产经营特点和资金需求的金融产品和服务,加大对当地优势或特色产业的信贷支持力度,已在浙江省山区26县推出龙游生猪、江山智造、三门青蟹共富贷等63款定制产品,“浙银共富贷”产品余额达122.42亿元,较年初新增9.04亿元,服务客户7,315户,较年初新增789户。

“深耕浙江”战略成效明显

智通财经APP从中期业绩说明会上了解到,该行以“深耕浙江”为首要战略,市场份额持续提高。浙江省经济活跃,居民富裕,信贷需求旺盛,是银行开展各项业务的沃土。作为唯一一家总行在浙江的全国性股份行,浙商银行坚持深耕浙江、深耕行业、深耕客户,因地制宜调整战略和打法,为全行信贷规模的高质量增长提供支撑。

上半年,浙商银行在省内融资服务总量超万亿,达到10,484亿元,较上年末增长13.93%,各项存款余额5,473亿元,较上年末增长2.38%。

服务浙江,服务浙商,浙商银行始终笃行不怠。在优化资源配置方面,加大对浙江省内的信贷资源投入,着力提升对全省经济社会发展的贡献度。2024年上半年,该行累计承销浙江债170.6亿元,占发行量的9.56%,居全部银行之首。同时,紧紧围绕浙江省“千项万亿”等重大项目建设需求,与省级发展改革部门和经济信息部门紧密合作,推出专项服务方案,加大支持力度。截至6月底,新投放重大项目18个,累计服务省重大项目65个,融资余额111亿元,提前并超额完成了2022至2024年的三年行动目标。此外,该行近三年实现了省内地市级政府战略签约全覆盖。

在提升金融服务方面,浙商银行扎实推进金融顾问制度,在省内推动建立金融顾问工作室90家,覆盖全省11个地市,服务企业7000多家次,帮助落实融资4600多亿元。同时探索数智金融服务新路径,将产业大脑数智融资模式嵌入到“未来工厂”的数字化转型、生产经营等关键环节,帮助企业充分释放数据价值。截至6月底,已实现智能电气、电机、化工等16个产业大脑项目落地,接入“产业大脑+未来工厂”用户近300户,授信总额超200亿元。

总体而言,上半年在银行业营收承压的情况下,浙商银行深入践行“善本金融”理念,实现营收净利润双增,业务规模稳健增长,经营业绩稳步向前,夯实了高质量发展的底盘。此外,浙商银行亦通过持续提升金融数智化能力、继续深耕浙江为后续成长提供新动能。

值得一提的是,浙商银行估值较低,据wind数据显示,当前申万一级行业银行PB均值为0.52,浙商银行A股PB仅0.42,港股PB仅0.31,估值更低;而浙商银行上市后分红十分可观,在A股上市4年累计分红4次,分红总金额达174.99亿元,派息融资比达78.29%,A股股息率6.41%,港股股息率8.79%,值得投资者重点关注。

海量资讯、精准解读,尽在新浪财经APP

发表评论