来源:中华粮网

一、摘要

上周CBOT玉米主力12月合约先涨后跌,整体维持低位震荡。由于美玉米产量存在调低的可能性,提振玉米期货前半周偏强运行,不过美玉米收获即将展开,加之外部市场下跌,美玉米期价承压有所回落。而国内玉米期货则持续走弱,一方面技术面压力明显,另一方面前期减产利多以及宏观美联储降息利多被近期渠道商出货的利空冲淡。整体而言,国内玉米虽然存在调低产量的可能,但仍需等待上市收购以及产量兑现。

二、基本面分析

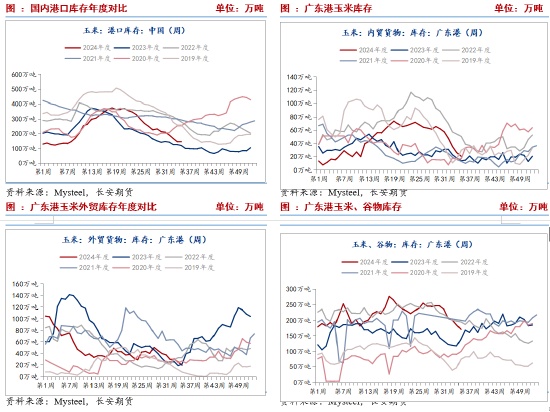

(一)港口谷物库存同比仍偏高

机构数据显示,截至8月16日,北方四港玉米库存145万吨,周环比降低1万吨,降幅1%,同比增加24.8万吨,增幅21%。广东港玉米内贸库存20.6万吨,周环比降低5.9万吨,降幅22%,同比增加2.3万吨,增幅超过13%。外贸玉米库存19.7万吨,周环比降低5.8万吨,降幅23%,同比增加7万吨,增幅4%。与此同时,广东港谷物库存171.7万吨,周环比降低14.4万吨,降幅8%,同比增加54万吨,增幅46%。国内玉米渠道库存持续去化,供应压力有所降低,北港库存于广东港内外贸玉米库存已经接近低位。但是,一方面库存同比结余仍偏高,另一方面,迫于资金压力,持粮主体售粮积极性高,叠加新年度玉米逐步上市,现货价格仍将大概率承压。

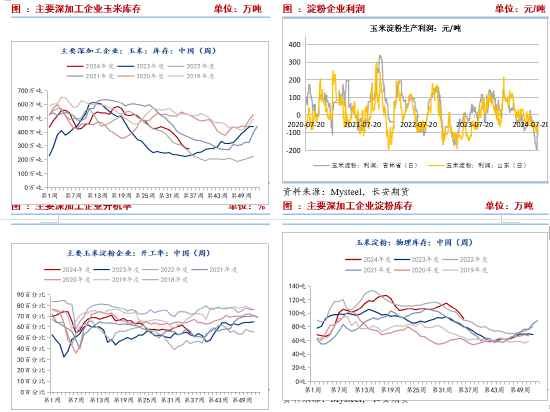

(二)深加工开机率连续降低

产品端,企业淀粉库存92.2万吨,周环比降低8.1万吨,降幅8.1%,同比增加12.2万吨,增幅15.3%。虽然产品库存同比处于近年高位,但近期去库速度加快,淀粉价格小幅翘尾,有助于降低供应压力。不过,加工企业销售亏损,一定程度掣肘玉米需求。原料端,截至9月6日玉米淀粉开机率54.34%,周环比降低3.63%,连续两周环比降低,同比增1.53%,今年以来同比维持增加态势。不过随着近两周开机率快速降低,当前开机率与去年同期相差不大,对原料玉米提振作用有限。企业玉米库存279.4万吨,周环比降低7.4万吨,降幅2.6%;同比增加47.8万吨,增幅20.6%。目前来看,受行业亏损以及新玉米即将上市影响,企业开机率仍在缓慢降低,短期内玉米需求或受限。

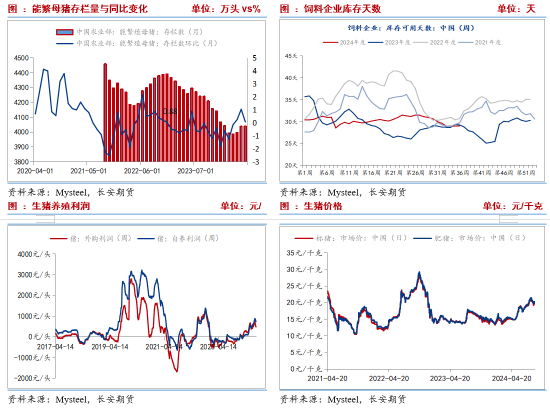

(三)饲料企业库存偏低

在生猪去产能背景下,生猪饲料需求稳中降低或为大方向,不利于玉米价格走强。阶段性来看,猪价表现强势,外购仔猪养殖利润485.84元/头,自繁自养利润增加至739.66元/头以上,有效促进二育并推升能繁母猪存栏增加。农业农村部数据,2024年7月末能繁母猪存栏量为4041万头,比去年同期减少230万头,同比下降5.4%,连续13个月同比下降;但连续3个月环比上涨,累计增加55万头,且为近5个月最高。农业农村部数据显示能繁母猪连续三月环比增加,钢联数据显示能繁母猪存栏连续六个月环比增加。后期,在利润提振下,生猪存栏也有望止降回升,并提振四季度饲料需求。多元化饲料替代以及玉米连续下跌背景下,饲料企业玉米库存天数连续跌至29.01天,低于去年同期的29.3天,且处于近年偏低位置,后续或存在补库需求。

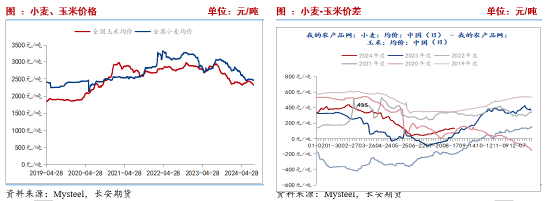

(四)四季度替代品压力或有降低

近期替代压力降低,其中小麦-玉米价差回升至130元/吨,基本接近替代临界,并逐步转化为常态化替代。而市场传闻,今年四季度包括高粱和大麦等谷物的进口可能会受到限制,以上一年度为基准,相应品种不能超过上年的进口总量。这条消息已经成为市场的热点话题。从进口端来看,海关数据显示今年1-7月,我国累计进口玉米、高粱、大麦以及小麦3820万吨,同比增加740万吨。分品种来看,以上四种谷物除玉米之外,1-7月的进口均同比增加,其中高粱进口量基本与去年全年的进口量持平,大麦、小麦距离去年的总进口量尚有161万吨、72万吨的差距。今年大麦、小麦的月均进口量分别为139万吨、159万吨,那么再加上8、9月的进口量,很可能就能达到上年的总量水平。若消息属实,也就意味着从9月开始,高粱、大麦、小麦的进口大概率非常有限。对于玉米,这些谷物替代的大量进口,挤占了国内玉米的饲用需求,也助力了玉米价格走弱。如果后期消息落地,再加上前期国家持续加强对“保税区”玉米类商品进口监管,谷物替代进口或将持续降温,将十分有助于国内玉米减轻压力。

(五)新季国内玉米减产预期强烈,但临近集中上量

8月玉米产区天气多雨,东北以及华北局部地区农田墒情过重,部分低洼农田遭受偏重涝害,玉米生长不及去年同期与市场预期,产量或受影响。据市场调研新年度减产已成定局,宁、吉林、黑龙江均较存在不同程度减产预期,减产幅度需要关注上市前后收购情况。而天气影响下,推迟上市预期也较为一致。新季玉米或在9月20日前后逐步上市。成本方面,前期测算东北地区折港成本约在2200-2300元/吨,但随着减产出现,预计成本或略有上移。不过,秋粮逐步上市即将全面集中上市,新季供应压力或逐步显现,而下游需求表现平淡,未见明显提振作用,短期期现货玉米价格或维持弱势震荡。

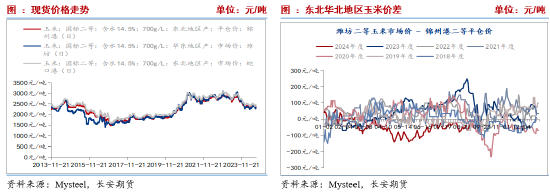

(六)现货价格再度回归弱势

东北地区产(国标二等,含水14.5%,700g/L)锦州港平仓价由2360降至2320,华东地区产(国标二等,含水14.5%,700g/L)潍坊市场价由2290小幅涨至2310,东北地区产(国标二等,含水14.5%,700g/L)蛇口港市场价由2470最低降至2450。虽然陈粮基本见底,但是迫于资金压力,持粮主体售粮积极性高,价格持续偏弱,南港跟随偏弱运行。但山东地区因余粮减少以及上量低位,价格出现小幅上涨。

三、小结与展望

阶段性来看,供应端面临三方面压力,一是本年度渠道库存显示同比增加,二是年度尾声渠道商迫于资金与新粮上市压力,渠道环节仍有出库需求,三是华北黄淮春玉米收割上市,局部早熟玉米相继开始供应,整体来看,供应仍延续宽松。需求端,一方面随着新粮临近集中上市,深加工企业维持低库存,开机率仍有降低,需求阶段性受限,另一方面饲料企业采购随采随用,难以有效提振价格,需求端暂时表现弱势。由此,阶段性玉米供需宽松,叠加宏观悲观氛围引导下大宗商品整体弱势,预计玉米价格依旧承压。中长期来看,当下能繁母猪存栏增加以及前期二育增加,未来饲料需求存在回暖预期,与此同时,谷物限制性进口的消息提振下,未来替代品进口压力或有所降低,此外,新年度国内玉米大概率减产,也将为未来玉米价格提供支撑,由此预计,中长期玉米存在反弹的可能与空间,届时可逢低布局多单。

(本文内容仅供参考,据此入市风险自担)

长安期货

(转自:中华粮网)

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛

发表评论